「投資で資産を増やしたいけれど、暴落して減るのが怖い」 そう思うのは当然です。10年前、再婚当初の余裕がなかった頃の私がそうでした。

こんにちは。 今回は、49歳の私が現在実践している「長期資産運用」の考え方についてお話しします。

私は金融のプロではありません。 しかし、守るべき家族がいる父親として、「負けないための守り方」はずっと考えてきました。 私の投資の定義は、皆さんがイメージするものと少し違うかもしれません。

今日は、株や債券だけではない、私の「人生全体のポートフォリオ」の話をします。

1. 「逆の動き」をするものを持つ(アセット分散)

投資の世界ではよく「アセット」という言葉を使います。 難しく聞こえますが、要は「お金の置き場所」のことです。 「現金」「日本株」「米国株」「金(ゴールド)」など、色々な置き場所があります。

私は、これらを「あえてバラバラの動きをするもの」で組み合わせています(これを「逆相関」と言います)。

例えば、最近話題の「金(ゴールド)」価格の下落。 ニュースで見ると不安になりますが、私の資産全体で見れば、金が占める割合は10%程度です。

仮に金が大暴落して価格が半値になったとしても、資産全体へのダメージは「マイナス5%」で済みます。 その間、逆に株価が上がっていれば、トータルの資産は減りません。

「全部が同時にダメになる」ことさえ避ければ、資産運用は怖くありません。 一つのカゴに全ての卵を盛らない。基本ですが、これが私の心の安定剤です。

2. 「円」は体で稼ぐ。「ドル」は株で持つ

私は現在、資産の多くを「米ドル(米国株・ETF)」で運用しています。 「なぜ日本に住んでいるのにドルなのか?」と聞かれますが、理由はシンプルです。

私は、労働で「米ドル」を稼ぐ術を持っていないからです。

明日から会社に行って「給料をドルでください」と言っても無理です。 私の労働力(人的資本)は、確実な「円資産」です。 汗をかいて働けば、日本円は補填できます。

しかし、もし日本円の価値が暴落したら? 私の給料も、銀行預金も、価値が目減りします。 そのリスクに備えるために、自分の労働では手に入らない「ドル」を、投資という形で持っているのです。

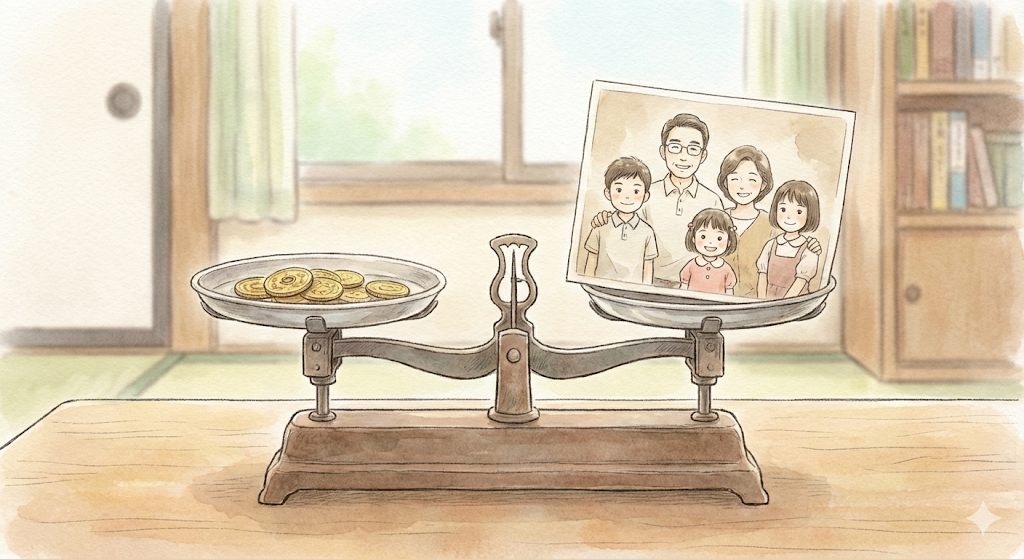

3. 「人生で手に入れる全て」が、私の長期資産運用である

ここからが、今日一番伝えたいことです。 多くの人は、証券口座の数字だけを見て「資産運用」と言いますが、私の定義は異なります。

「生きていく中で手に入れるもの全て」が、私の「資産」であり、それを守り育てることが「運用」です。

金融資産は、そのごく一部に過ぎません。私は人生全体を一つのポートフォリオとして見ています。

- 「労働力」という名の確実な資産 私自身が働き続ける力、そして妻が働き続ける力。これらは毎月キャッシュを生み出す、大きな資産です。 かつて体調を崩していた妻が回復し、再び働けるようになったことは、我が家の「世帯としての稼ぐ力(二馬力)」が大きく回復したことを意味します。これも立派な資産価値の上昇です。

- 「信頼」という見えない資産 家族の仲が良いこと、子供たちが将来稼ぐ能力を身につけていくこと。 そして、私の両親や友人との良好な関係値。 これらはチャートには表示されませんが、困った時に必ず私を支えてくれる、極めて実用的な「資産」です。

株や金(ゴールド)の値動きも大事ですが、有限な時間の中で人生最大の資産は、以下の指標を常に意識しています。

- 夫婦の関係値は良好か?

- 子供の成長(人生を楽しめる大切な考え方の成長)は順調か?

お金、労働、家族、人間関係。 これら全てをバランスよく維持し、育てていくこと。 それが、49歳の私が考える本当の意味での「長期資産運用」です。

勇気なんて、そんな大げさなものじゃなくていいんです。 ただ『知ってみる』。それだけのことで、明日の景色が少しだけ変わるかもしれません。 10年前の私が、そうだったように。

コメント